Je vhodný čas na to vzít si hypotéku?

Úrokové sazby hypoték rostou, což děsí zejména ty, kterým končí fixace a dosud měli výrazně nižší úrok. Jak je to ale s novými žadateli o hypotéku? Jsou úrokové sazby opravdu tak vysoké a má vůbec smysl vzít si nyní hypotéku? Pojďme si to přehledně rozebrat v následujících řádcích.

Tento článek jsem sestavil společně s finanční a hypoteční specialistkou Pavlínou Kozlovou, které tímto děkuji za spolupráci.

Kdy má smysl si vzít hypotéku

Rozhodnutí vzít si hypoteční úvěr bez ohledu na dobu, kdy jej učiníte, by mělo zohledňovat hned několik zásadních osobních faktorů. Pokud všechny následující faktory splňujete, jsou na řadě parametry definované Českou národní bankou a pak samozřejmě podmínky příslušné banky, kde se chystáte hypoteční úvěr čerpat.

Mezi základní aspekty pro zvážení, zda si vzít hypotéku, patří:

- stálý příjem

- schopnost řádného splácení svých závazků

- vyřešený osobní život

- zajištění rizik – jak majetkových, tak zdravotních

- dostatečná výše vlastních zdrojů

Co vše musíte splnit pro získání hypotéky? Přečtěte si můj článek 7 podmínek, které musíte splnit pro získání hypotéky.

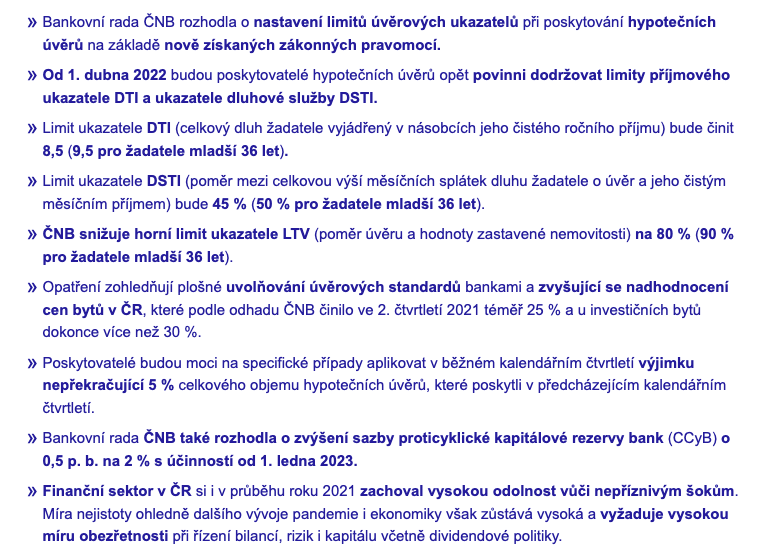

Vzhledem ke změnám parametrů ČNB od 1. 4. 2022 ohledně poskytování hypotečních úvěrů bude více přihlíženo například i k věku žadatelů. Podívejte se, jaké změny naplánovala ČNB v rámci poskytování hypotečních úvěrů:

Zdroj: cnb.cz

Celou tiskovou zprávu České národní banky ohledně změny parametrů pro získání hypotečního úvěru najdete zde.

Jsou úroky opravdu tak vysoké?

Pravděpodobně jste zaznamenali růst úroků hypotečních úvěrů v posledních měsících. Lidé, kterým nyní končí fixace, mají důvodné obavy z vysokých splátek. Zejména pak je-li jejich současná úroková sazba výrazně nižší. Jsou ale úrokové sazby nyní opravdu tak vysoké? Zdání klame. Úrokové sazby jsou přesněji řečeno spíše nepříznivě vnímány. Vezměte si průměrnou úrokovou sazbu za posledních 20 let, která činí 4,5 %. To znamená, že se momentálně pohybujeme v průměru. Takže by mohlo být i hůř. Samozřejmě pokud jste si brali hypotéku před pár lety s úrokovou sazbou pod 2 %, je vaše nespokojenost rozhodně na místě.

Pokud se průměrná hypoteční sazba v letošním roce dostane k hranici 5 %, bude to pro průměrnou velikost hypotéky znamenat oproti současnosti nárůst měsíční splátky zhruba o 3,5 až 4 tisíce korun měsíčně.

Je na tom něco pozitivního?

Na všem se dá samozřejmě najít něco pozitivního. Pokud zvládnete bez potíží splácet hypotéku s takto vysokou úrokovou sazbou, respektive vyšší měsíční splátku, do budoucna vás může čekat snížení úrokové sazby a tedy zlevnění splátek.

Má tedy smysl vzít si hypotéku v současné situaci? Určitě ano. Úrokové sazby hypoték pravděpodobně v delším časovém horizontu dramaticky neporostou. Spíše můžeme v budoucnu čekat jejich opětovné snížení. Tento stav se dá vyřešit kratší fixací, kdy budete splácet hypotéku s vyšším úrokem pouze po nezbytně dlouhou dobu. Následně budete moct refinancovat za lepších podmínek.

Jakkoli ceny hypoték i nemovitostí rostou, je na financování vlastního bydlení i na hypotéku vždy správný čas. Protože čím dříve s jejím splácením začnete, tím dříve s ním také jednou skončíte.

V každém případě výrazně doporučuji vždy nechat hypotéku, případně její refinancování spočítat a řešit se specialistou. Rádi Vám s tím s kolegyní Pavlínou Kozlovou pomůžeme, proto se na nás neváhejte obrátit.